Это означает, что организация потратила деньги сейчас, но на затраты сумму спишет потом. При этом дебиторская и кредиторская задолженности закрываются в текущем периоде. К таким расходам относятся:

- затраты на страхование имущества;

- покупка лицензий;

- обязательная сертификация продукции;

- неисключительные права на программные продукты;

- рекультивация земель;

- горные подготовительные работы.

В бухгалтерском учете 97 счет относится к активным, поэтому все расходы списываются в дебет других счетов. Соответственно, обороты по кредиту уменьшают дебетовый остаток. Суммы отражаются за минусом налога на добавленную стоимость.

Примечание от автора! Активными называются счета, остатки по которым могут аккумулироваться только по дебету. Это оказывает влияние на структуру баланса. В данном случае «активный» буквально означает актив баланса.

Аналитический учет расходов будущих периодов (РБП) ведется по каждому поступающему активу. Это означает, что для каждого названия будет заведена собственная карточка, в которой указывается:

- наименование;

- сумма по договору;

- признание расходов в днях или месяцах;

- период списания, соответствующий сроку действия, прописанному в договоре;

- счет в бухгалтерском учете для списания издержек;

- статья затрат.

Для каждого из типов расходов будущих периодов были предусмотрены собственные субсчета:

- 97.01 принято предназначать для издержек на оплату труда будущих периодов (отпуска, компенсации на увольнение).

- 97.02 применяется для учета затрат на добровольное страхование работников.

- 97.21 используется для прочих расходов.

Справка! После выхода Приказа Минфина РФ № 186н от 24.12.2010. РБП на оплату труда учитываются на 96 счете «Резервы предстоящих расходов», а субсчет 97.02 применяется для страхования любых типов, предусмотренных в организации. Пунктом 65 приказа обозначено, что затраты могут списываться так же, как другие активы.

Однако большинство предприятий предпочитает по-прежнему отдельно учитывать активы, которые распространяют свое действие на будущее.

Как делить страховые суммы на счету 97 в бухгалтерском учете?

97.02 «Расходы на страхование» корреспондирует по дебету со счетами:

По кредиту он может корреспондировать со счетами:

- ;

- 76 «Расчеты с прочими дебиторами и кредиторами».

Страхуя имущество, предприятие заключает контракт со страховой организацией в виде полиса, действующего в течение года. Поэтому бухгалтер считает целесообразным делить сумму страхового взноса на равные части и ежемесячно списывать их с 97 счета. Хотя единовременное списание не возбраняется правилами бухгалтерского учета.

Пример использования счета 97 при учете расходов будущих периодов

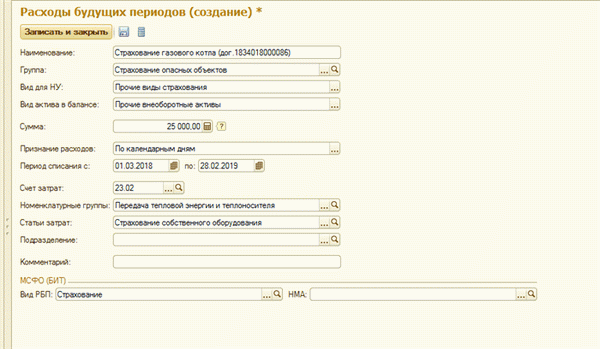

ООО «Кандидат» имеет в собственности котельную, которая отапливает соседние здания. Тепло производится с помощью газового котла, который является опасным производственным объектом. По этой причине общество ежегодно вынуждено страховать свое газовое оборудование.

28 февраля был получен страховой полис от страховой организации. За него ООО «Кандидат» заплатило 25 000 руб. Срок действия полиса ‒ с 1 марта текущего года по 28 февраля будущего года.

Бухгалтерия должна сделать операции:

- Дт 76 Кт 51 «Расчетные счета» — перечислено 25 000 рублей страховой компании;

- Дт 97.02 Кт 76 — получен полис на страхование газового котла со взносом 25 000 рублей;

- 25 000 / 12 = 2 083,33 руб. — ежемесячная норма отнесения суммы страховки на затраты;

- Дт 23 Кт 97.02 — списаны РБП по страхованию за март в размере 2 083,33 рубля.

Ежемесячно 97 счет будет погашаться на сумму 2 083,33 рубля, пока не закончится срок страхования объекта. Чтобы в программе сумма регулярно списывалась автоматически регламентной операцией, надо все данные прописать в карточке объекта по образцу:

Рисунок 1. Карточка из программы 1С 8

Неисключительность прав

Прочие расходы будущих периодов на субсчете 97.21 должны вестись по аналогии с издержками по страхованию объектов. Неисключительные права на программные продукты, которые предоставляются на определенный срок, связывают с активами организации в целях отчетности, так как они оказывают существенное влияние на хозяйственную деятельность.

Важный момент! Так как срок пользования не всегда прописывается в договоре, организация должна принять решение, какой стандартный период принимается для списания программ, и указать это в учетной политике.

Бывают разовые платежи за пользование программными продуктами, такие как покупка электронного ключа. В данном случае затраты все равно учитываются на субсчете 97.21, но при этом списание происходит сразу при получении первичных документов и продукта.

Важный момент! Если продукт уникален и принадлежит только одной компании, то он считается объектом интеллектуальной собственности и должен учитываться на счете 04 «Нематериальные активы». Те же условия по уникальности соблюдаются для лицензий и сертификатов.